Contoh & Cara Pembuatan Kontrak yang Benar Menurut Hukum yang Berlaku

Sebagai pemilik bisnis, kontrak sudah menjadi makanan sehari-hari. Di mana, hampir seluruh kegiatan bisnis dilakukan melalui pembuatan kontrak. Namun, masih banyak juga pemilik bisnis yang masih menganggap kontrak sebagai formalitas dan hanya dianggap sebagai bukti kesepakatan antara kedua belah pihak apabila terjadi sengketa dan masalah di kemudian hari, tanpa memahami dengan benar isi dalam kontrak. Padahal, suatu kontrak dalam bisnis memiliki fungsi sebagai aturan yang mengatur para pihak dalam kontrak, agar bisnis yang dilaksanakan dapat berjalan dengan lancar.

Kebanyakan dari pemilik bisnis akan memahami pentingnya kontrak ketika sudah terjadi masalah. Dan saat kondisi ini terjadi, pemilik bisnis barulah akan melihat kembali isi kontraknya dan mendapatkan isi kontrak yang ternyata tidak sesuai atau memihak satu pihak saja. Jadi, sebelum hal ini terjadi pada bisnis Anda, ketahui terlebih dulu bagaimana cara pembuatan kontrak yang benar menurut hukum yang berlaku di Indonesia.

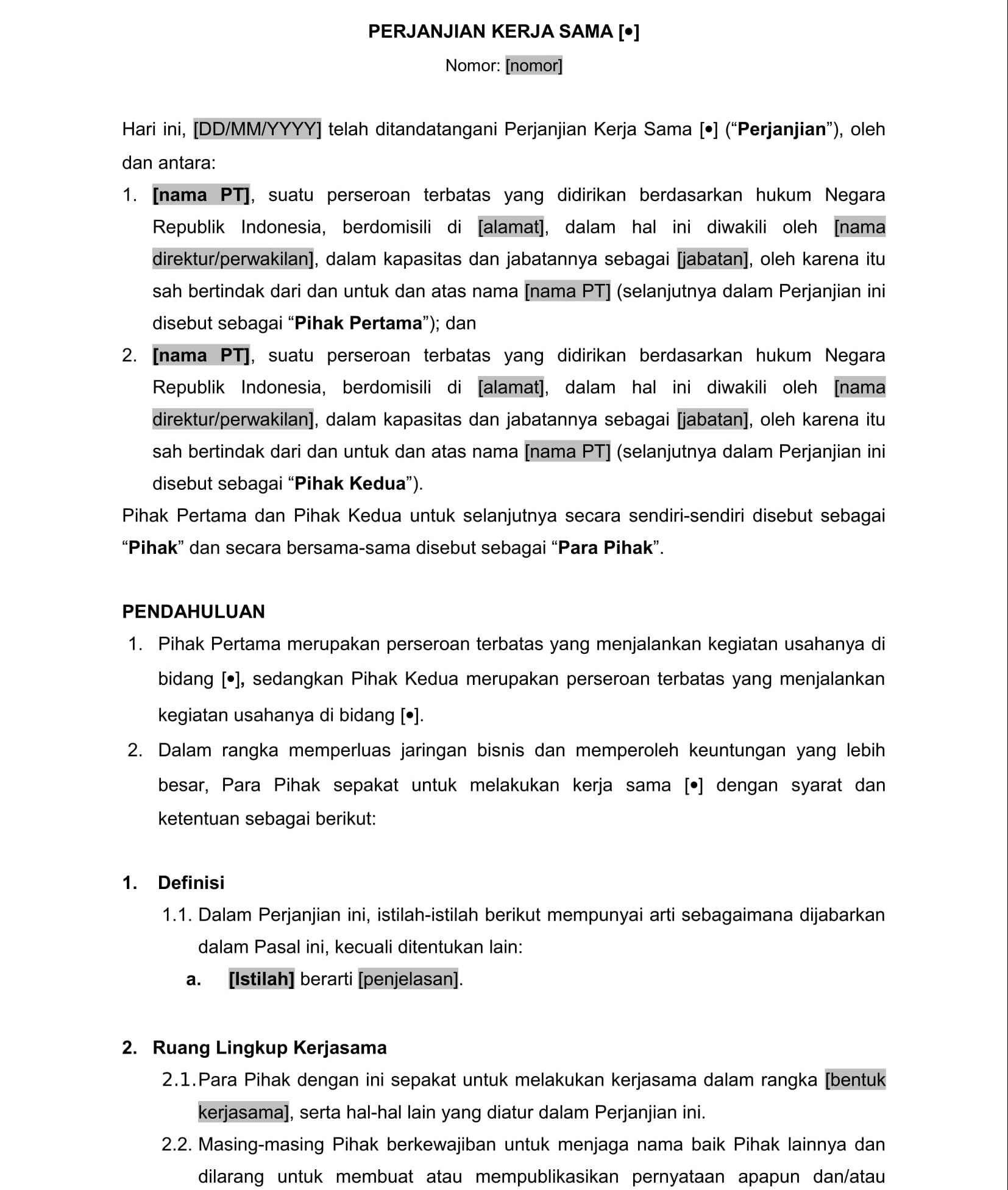

Perhatikan Format & Syarat Sah Kontrak

Kitab Undang-Undang Hukum Perdata (KUHPerdata) sebagai dasar hukum yang mengatur tentang kontrak di Indonesia tidak secara spesifik menentukan format baku dari suatu kontrak, karena KUHPerdata menganut asas kebebasan berkontrak, sebagaimana diatur dalam Pasal 1338 KUHPerdata. Meski tidak memiliki standar yang baku, kontrak tetap harus memenuhi syarat yang telah ditentukan, agar kontrak dapat berlaku secara sah dan mengikat para pihak. Menurut KUHPerdata Pasal 1320, terdapat empat syarat sah pembuatan kontrak yaitu kesepakatan para pihak dalam perjanjian, kecakapan para pihak dalam perjanjian, hal-hal tertentu yang dijanjikan dalam kontrak, dan sebab yang halal.

Bukan hanya kontrak tertulis, Ricardo Simanjuntak dalam bukunya ‘Teknik Perancangan Kontrak Bisnis’ mengatakan bahwa “Bentuk kontrak lisan saja memiliki kekuatan hukum yang sah dan harus dipatuhi para pihak yang terikat”. Prinsip tersebut menyimpulkan bahwa pada dasarnya kontrak tidak memiliki standar dan bentuk yang baku.

Perhatikan Poin-Poin yang Ada Dalam Kontrak

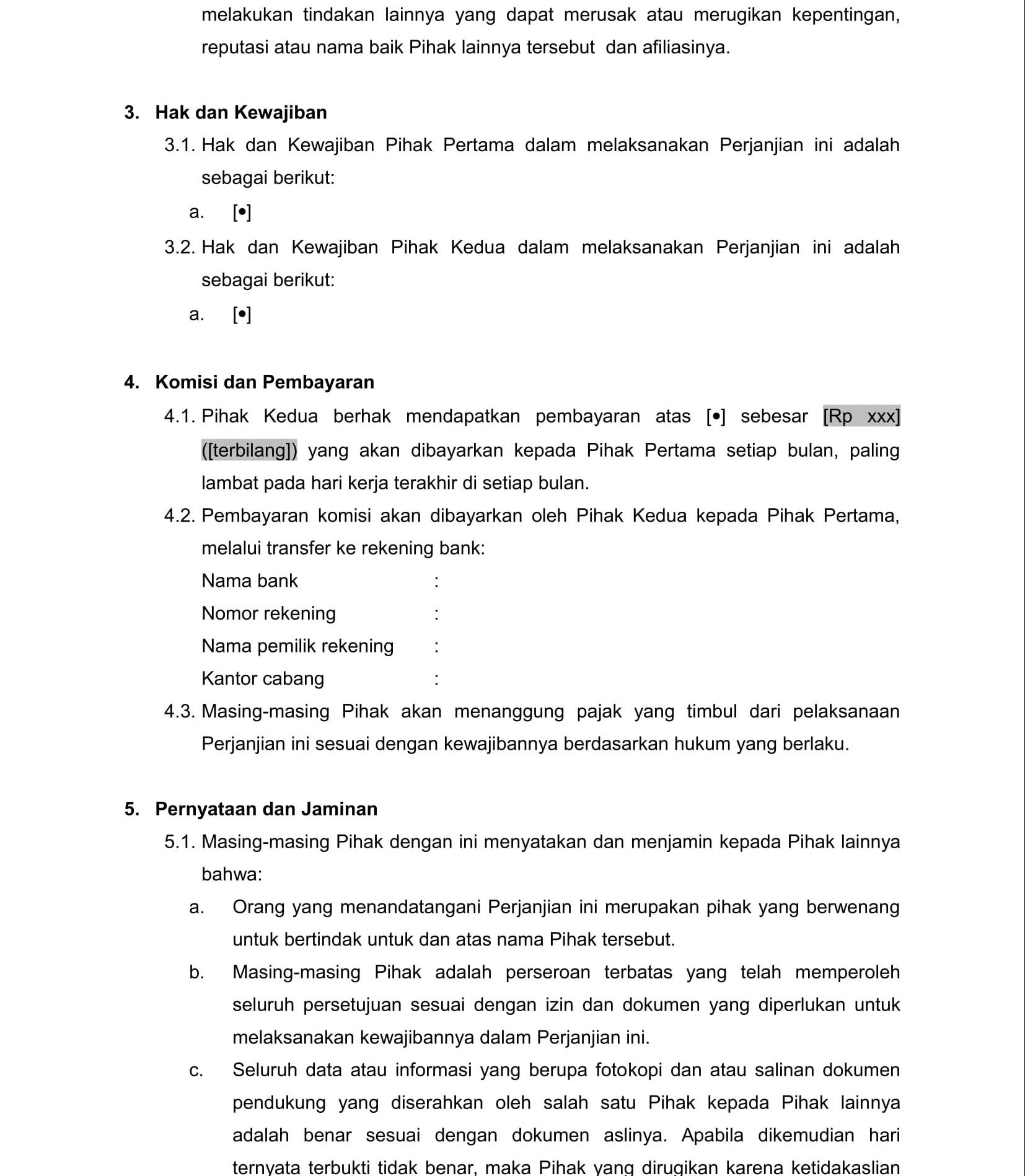

Meski Indonesia menganut asas kebebasan dalam membuat kontrak, Anda tetap harus mengikuti norma dan hukum yang berlaku. Menurut Brigitta Imam Rahayoe, terdapat poin-poin umum yang ada dalam kontrak seperti:

- Para pihak

- Pendahuluan

- Definisi

- Pernyataan dan Jaminan

- Isi Kontrak

- Harga

- Ketentuan dan Metode Pembayaran

- Kewajiban pembayaran

- Waktu & Penyerahan

- Hak/title

- Tanggung jawab & Ganti rugi

- Perpajakan

- Keadaan memaksa/kahar/force majeur

- Jangka waktu berlakunya perjanjian

- Wanprestasi & Akibat dari wanprestasi

- Pengalihan

- Pengujian inspeksi dan Sertifikasi

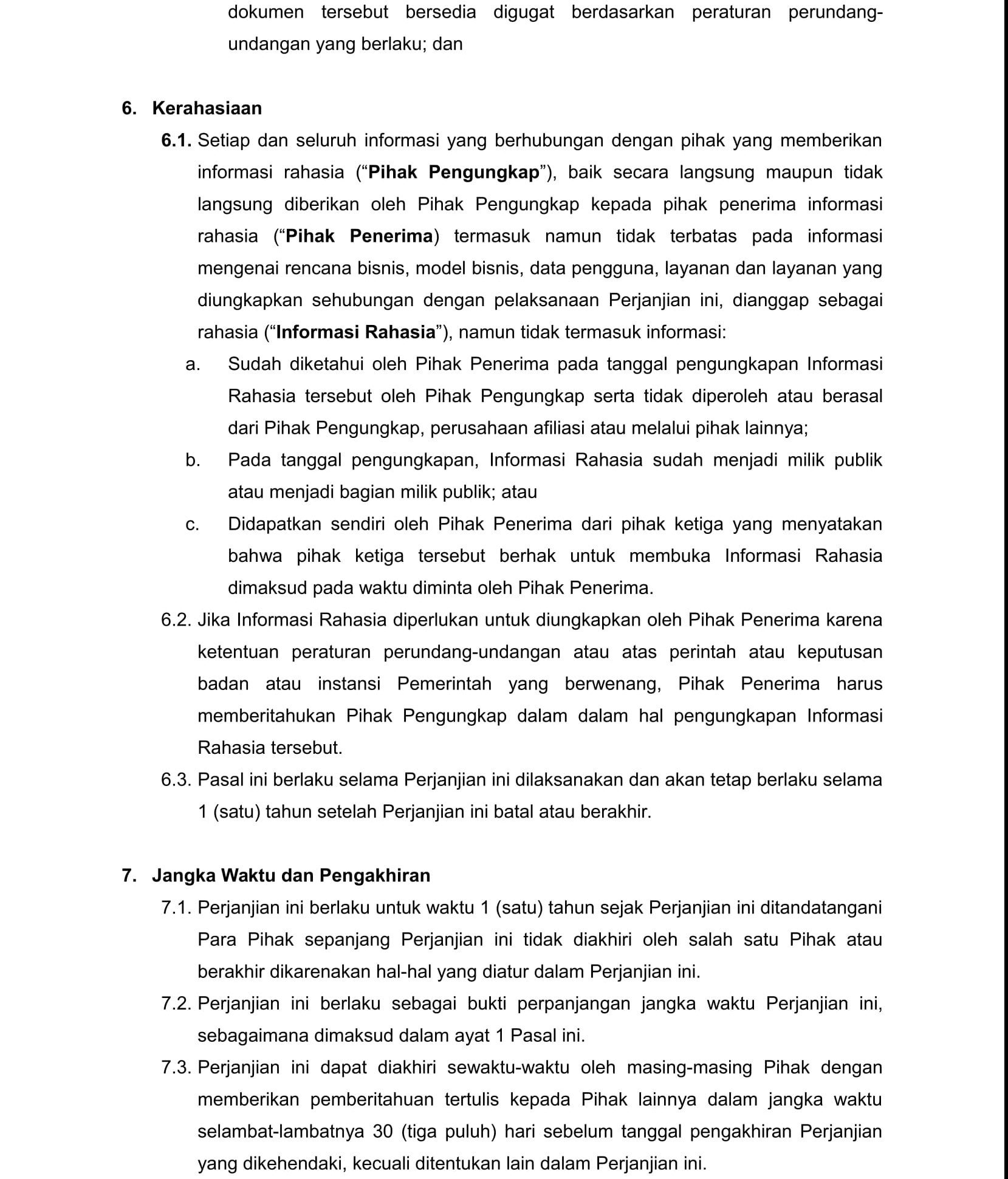

- Kerahasiaan

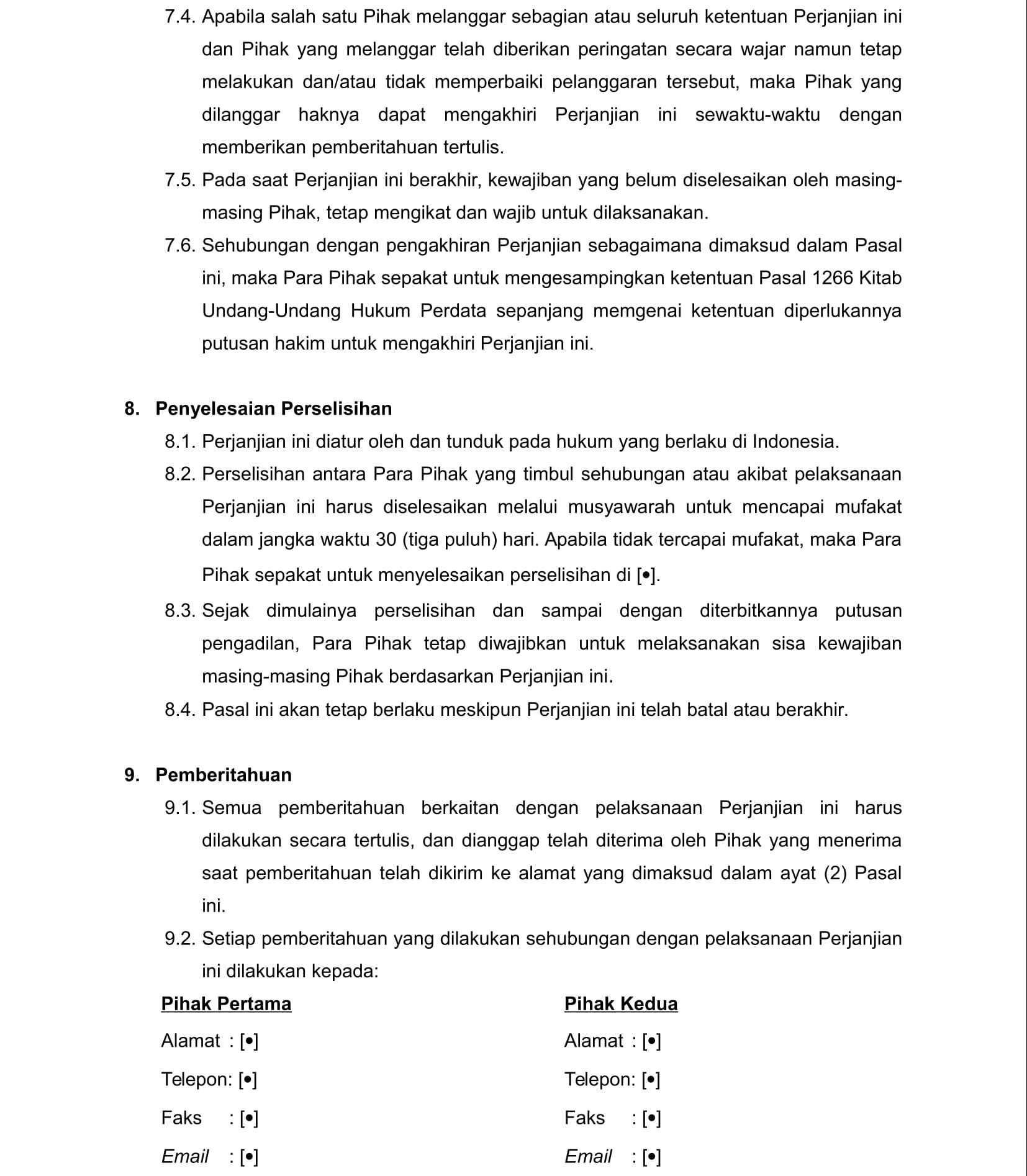

- Litigasi/Arbitrasi /Alternative Dispute Resolution

- Hukum yang Berlaku

- Yurisdiksi

- Pengesampingan

- Lampiran

- Penutup

Berdasarkan poin-poin dalam pembuatan kontrak di atas, penting bagi Anda untuk memerhatikan hal-hal yang dapat menimbulkan kerugian bagi salah satu pihak apabila pihak lainnya melanggar atau tidak melaksanakan kewajibannya berdasarkan perjanjian. Hal inilah yang sering menjadi perdebatan antara para pihak yang membuat perjanjian. Namun perlu diketahui, poin-poin di atas bukan poin yang wajib ada, karena hal-hal yang diatur dalam suatu kontrak akan berbeda-beda, tergantung dari jenis kontrak tersebut. Tentunya, hal yang diatur dalam perjanjian kerja akan berbeda dengan perjanjian jual beli.

Perhatikan Kontrak yang Perlu & Tidak Perlu Menggunakan Akta Notaris

Kontrak merupakan alat bukti sah yang dapat Anda gunakan ketika terjadi sengketa, perselisihan, ataupun masalah hukum di kemudian hari. Ada beberapa kontrak yang wajib dibuat dalam akta Notaris dan ada pula yang tidak wajib dibuat dalam akta Notaris. Akta Notaris merupakan akta otentik yang dibuat oleh atau di hadapan Notaris menurut bentuk dan tata cara yang ditetapkan Undang-Undang. Salah satu kontrak yang memerlukan Akta Notaris adalah perjanjian hibah dan jual beli tanah. Hal ini diatur dalam Pasal 1682 KUHPerdata yang berbunyi, “Tiada suatu penghibahan pun kecuali termaksud dalam Pasal 1687 dapat dilakukan tanpa akta notaris, yang minut (naskah aslinya) harus disimpan pada notaris, dan bila tidak dilakukan demikian maka penghibahan itu tidak sah”. Dengan demikian, akta Notaris menjadi syarat agar hibah yang dilakukan sah di mata hukum.

Hindari Kontrak yang Berat Sebelah atau Merugikan yang Lainnya

Ketika Anda ingin membuat kontrak, pastikan isi kontrak mengakomodir kepentingan para pihak dalam kontrak. Selain itu, hindari isi kontrak yang berat sebelah dan merugikan salah satu pihak. Menurut David M.L. Tobing, suatu perjanjian, pada umumnya ada pihak yang memiliki posisi lebih dominan, dan ada juga yang lebih lemah. Praktek ini sering ditemui dalam perbankan, di mana adanya klausula baku yang membuat nasabah “dipaksa” untuk menyetujui klausula yang tercantum dalam perjanjian yang telah dibuat oleh bank. Sehingga nasabah tidak dapat melakukan negosiasi atau mengubah klausul tersebut. Dan hal inilah yang harus Anda hindari ketika ingin membuat kontrak yang benar.

Contoh Kontrak yang Benar Menurut Hukum

Itulah keempat hal yang harus Anda perhatikan ketika ingin membuat kontrak yang benar menurut hukum di Indonesia. Dengan pembuatan kontrak yang tepat, Anda akan mendapatkan kemudahan dalam menjalankan bisnis dan terhindar dari berbagai masalah bisnis. Untuk itu, Libera.id hadir untuk memberikan solusi bagi Anda yang ingin membuat kontrak lebih mudah dan sesuai yang dibutuhkan bisnis Anda. Libera merupakan konsultan legal yang dapat membantu Anda membuat kontrak lebih mudah dan tepat. Libera didirikan oleh konsultan hukum lulusan perguruan tinggi terbaik dan berpengalaman lebih dari 5 tahun, sehingga Anda akan mendapatkan kontrak sesuai dengan yang dibutuhkan bisnis Anda. Jadi tunggu apalagi? Konsultasikan kebutuhan pembuatan kontrak Anda sekarang!

Related Posts

Syarat, Pertimbangan, dan Cara Mengajukan Pinjaman Bisnis

Ketika ingin mengembangkan bisnis, maka dibutuhkan modal yang besar. Salah satu cara mendapatkan modal adalah dengan cara mengajukan pinjaman ke bank. Mengajukan pinjaman ke bank menjadi salah satu strategi yang dapat dilakukan pengusaha untuk mengembangkan dan memperluas usahanya dengan cepat.

Namun mengajukan pinjaman ke bank bukanlah hal yang mudah, selain memerlukan beberapa persyaratan, Anda juga perlu mengelolanya dengan benar agar tujuan bisnis yang direncanakan pun dapat tercapai, bukan habis begitu saja dan membuat kerugian besar pada bisnis.

Baca Juga: 8 Tips Menambah Modal Usaha untuk Mengembangkan Bisnis Anda

Oleh karena itu, di bawah ini Libera akan menjabarkan beberapa hal penting yang perlu Anda pahami dan lakukan sebelum mengajukan pinjaman ke bank untuk modal usaha.

Persyaratan Umum yang Perlu Disiapkan untuk Meminjam Uang di Bank

Sebelum mengajukan pinjaman modal ke bank, tentu Anda perlu mempersiapkan beberapa persyaratan yang diminta. Secara umum, ada beberapa persyaratan yang perlu Anda persiapkan seperti:

- Usaha sudah berjalan minimal 3 tahun.

- Usaha yang dijalankan tidak termasuk dalam jenis industri atau target industri yang tidak dapat dibiayai berdasarkan kebijakan bank.

- Lolos pengecekan Bank Indonesia atau Otoritas Jasa Keuangan (OJK).

- Tidak termasuk daftar hitam Bank Indonesia atau OJK.

- Tidak pernah mendapat pinjaman modal di bank yang bersangkutan dan tergolong bermasalah.

- Menyerahkan jaminan sesuai ketentuan yang dapat diterima di bank seperti tanah dan bangunan, tanah kosong, kendaraan, mesin, persediaan barang dagangan, atau piutang dagang.

- Lolos dalam proses analisa kredit sesuai kebijakan bank.

- Memiliki atau membuka rekening tabungan atau giro bisnis di bank yang dituju.

Baca Juga: 5 Cara Mengajukan Pinjaman untuk Kembangkan Startup Anda!

Hal yang Perlu Dipertimbangkan Sebelum Mengajukan Pinjaman Modal

Mengajukan pinjaman ke bank bukanlah hal yang sulit, namun Anda perlu bertanggung jawab untuk mengelola modal tersebut dengan baik agar bisnis bisa berkembang sesuai rencana dan tentunya dapat mengembalikan pinjaman yang didapatkan. Oleh karena itu, sebelum memutuskan untuk mengajukan pinjaman modal, cobalah pertimbangkan beberapa hal di bawah ini.

1. Pastikan tujuan meminjam jelas

Mengajukan pinjaman ke bank bisa jadi keputusan yang membantu keuangan atau justru memperburuk. Dengan tujuan yang jelas, Anda dapat menghindari hal-hal yang bisa memperburuk bisnis. Hindari menggunakan modal untuk tujuan yang berbeda, karena akan menyebabkan masalah dalam pembayaran dan tujuan bisnis tidak akan tercapai.

2. Ajukan pinjaman sesuai kebutuhan

Karena adanya kesempatan, banyak pengusaha yang sengaja meminjam uang untuk modal dengan jumlah yang cukup banyak bahkan melebihi kebutuhannya. Jika cara mengajukan pinjaman ini dilakukan, maka uang yang tersisa mungkin masih banyak dan bisa digunakan untuk kebutuhan lain. Namun, perlu diingat bahwa modal tersebut adalah pinjaman dan perlu dikembalikan. Oleh karena itu, agar Anda bisa mengelolanya dengan tepat, hindari meminjam uang melebihi apa yang dibutuhkan.

3. Gali informasi mengenai sumber pinjaman

Sebelum memutuskan untuk mengajukan pinjaman ke bank, pastikan untuk mencari informasi sebanyak-banyaknya mengenai bank tersebut. Ketahui bagaimana kebijakan pinjaman yang diberlakukan mulai dari suku bunga, struktur produk, dan sebagainya.

4. Pilih jenis pinjaman sesuai kebutuhan

Ada beberapa jenis utang yang bisa dipilih sesuai kebutuhan bisnis seperti pelunasan sekaligus, cicilan, pinjaman tanpa agunan atau dengan agunan, pinjaman dengan bunga fixed, anuitas, atau effective, hingga pinjaman dengan jangka pendek maupun panjang.

5. Agunan atau jaminan yang diserahkan ke bank

Jika jenis pinjaman yang Anda ajukan membutuhkan agunan, cobalah pikirkan dengan matang sebelum mengambilnya. Karena agunan akan dipegang oleh kreditur, maka pilihlah bank dengan kemudahan pengembalian agunan.

6. Tentukan rencana pembayaran utang

Sebelum melakukan pinjaman, Anda juga perlu berpikir jangka panjang dan menentukan rencana pembayaran. Perhitungkan jangka waktu yang tepat dan dari mana Anda menggunakan dana untuk menanggung cicilan tersebut. Selain itu, Anda juga perlu memperhitungkan dengan matang mengenai rencana perkembangan bisnis Anda.

7. Analisis risiko pinjaman

Mungkin saat ini bisnis Anda dalam keadaan baik-baik saja, namun tidak ada yang tahu apa yang mungkin terjadi di kemudian hari. Jadi cobalah lakukan analisis risiko yang kiranya akan terjadi, kemudian dikaitkan dengan poin-poin sebelumnya. Risiko menjadi hal pasti ketika melakukan pinjaman, jadi pilihlah bank dengan risiko paling sedikit.

Baca Juga: 6 Tips yang Harus Diperhatikan Sebelum Melakukan Pinjaman Modal Bisnis

Cara Mengelola Pinjaman Bank untuk Kelancaran Usaha

Setelah Anda berhasil mengajukan pinjaman, tentu kewajiban Anda adalah membayar utang tersebut dengan baik. Oleh karena itu, Anda pun wajib mengelola modal yang diberikan dengan baik untuk mengembangkan bisnis yang sedang dijalankan dan ingin dikembangkan.

Di bawah ini beberapa cara mengelola pinjaman bank agar bisnis dapat berkembang dan utang bisa selesai dibayarkan.

1. Rencanakan dengan matang

Sebelum memutuskan untuk meminjam uang dari bank, sebaiknya Anda telah menentukan sebuah rencana perkembangan bisnis, mulai dari strategi kemana dana akan dikeluargan, apakah untuk menambah alat produksi, pembiayaan promosi, atau perluasan wilayah. Dengan adanya rencana yang matang, maka usaha berjalan lancar dan pinjaman modal bisa digunakan sesuai keperluan.

2. Ikuti rencana yang sudah ditentukan

Ketika menerima pinjaman modal, ada beberapa pelaku usaha yang tiba-tiba ingin menggunakan dana tersebut di luar rencana bisnis sebelumnya. Hal ini tentu akan merusak sekaligus menghambat perkembangan bisnis. Jadi, hindari untuk menggunakan uang di luar perencanaan anggaran yang dibuat, sehingga pinjaman tidak akan habis tanpa ada kemajuan bisnis.

3. Sediakan dana khusus

Berani mengambil pinjaman dari Bank, artinya Anda juga harus berani membayar cicilan beserta bunganya setiap bulan. HIndari telat membayar agar tidak terbebani dengan denda. Anda juga bisa membiasakan diri untuk membayar angsuran dari laba bisnis. Jika laba yang didapay melebihi target, Anda bisa menyisihkannya untuk angsuran berikutnya sebagai dana cadangan khusus yang dapat digunakan ketika bisnis defisit.

4. Jadikan laba sebagai modal

Meski harus menggunakan keuntungan bisnis untuk membayar utang, Anda tetap harus menambah modal dengan keuntungan tersebut. Anggaplah Anda adalah karyawan yang digaji setiap bulan. Pada saat pinjaman belum terselesaikan, maka hindari untuk mengambil laba terlebih dahulu. Laba hanya dapat digunakan untuk kepentingan usaha. Dengan begitu, modal awal yang ditanam akan semakin bertambah seiring berjalannya bisnis, sehingga mempermudah Anda dalam pembayaran pinjaman bank.

5. Monitoring rasio keuangan

Biasanya, bank akan memenuhi pengajuan pinjaman jika rasio utang terhadap pendapatan Anda dalam kondisi baik. Ini nantinya akan memengaruhi skor kredit Anda. Oleh karena itu, jika Anda dapat menjaga rasio utang tetap stabil, maka Anda akan terbebas dari daftar hitam Bank Indonesia.

6. Buat catatan keuangan

Kunci dari pengelolaan pinjaman bank yang baik adalah dengan memiliki catatan keuangan perusahaan. Tulis dan catatlah seluruh pemasukan, pengeluaran, dan besarnya utang pada catatan tersebut.

Setiap angsuran yang telah terbayar juga perlu ditulis secara detail untuk mempermudah perhitungan arus kas perusahaan. Dengan cara ini, Anda dapat melihat perkembangan dan kemajuan perusahaan, serta sisa utang yang masih harus dibayar.

Selain itu, jika keuangan perusahaan menurun, Anda pun bisa dengan cepat mengetahuinya dan dapat mengambil keputusan dengan cepat dan tepat berdasarkan catatan keuangan tersebut.

Itulah beberapa cara mengajukan pinjaman beserta cara mengelolanya dengan baik agar bisnis bisa berkembang sesuai dengan rencana dan tujuan bisnis yang telah Anda buat.

Selain itu, ketika Anda mengajukan pinjaman ke bank maupun ke lembaga lainnya, pastikan untuk memerhatikan perjanjian utang atau perjanjian pinjaman yang diberikan. Memerhatikan perjanjian tidak dapat disepelekan, karena ada banyak risiko yang mungkin terjadi jika Anda mengabaikan perjanjian tersebut.

Oleh karena itu, Libera hadir membantu Anda mengenali risiko-risiko yang mungkin terjadi dan pembuatan dalam surat perjanjian utang. Libera sebagai startup hukum dapat membantu Anda membuat surat perjanjian pinjaman uang dan perjanjian bisnis lainnya. Dengan Libera, Anda tidak perlu khawatir lagi mengenai risiko yang mungkin terjadi, karena Libera akan menjelaskan secara terperinci dalam perjanjian Anda. Jadi tunggu apalagi? Buat perjanjian bisnis Anda di Libera.id sekarang juga!

Mengenal Pentingnya Influencer Marketing Sebagai Strategi Bisnis 4.0

Influencer marketing menjadi salah satu strategi marketing yang banyak digunakan di era digital seperti saat ini. Pasalnya, banyak audiens atau konsumen yang lebih percaya dengan review atau pendapat seorang influencer marketing dibandingkan iklan yang terlalu memihak. Hal ini tak lepas dari kemampuan influencer yang mampu menarik banyak audiens untuk mengikuti mereka di sosial media, sehingga bisnis yang bekerjasama dengan influencer dapat menjangkau pengikut mereka.

Categories

Recent Posts

- Mengenal Jenis RUPS, Prosedur, dan Pembahasan Didalamnya

- Mengenal Arbitrase & Prosedur yang Perlu Dilakukan untuk Menyelesaikan Sengketa

- Klausa Baku, Bagaimana Ketentuannya dan Apakah Merugikan Konsumen?

- Memahami Klausul Denda dalam Perjanjian untuk Cegah Risiko Bisnis

- Mengenal Pentingnya Perjanjian Lisensi & Aturan yang Berlaku